Il rapporto degli odontoiatri con il consulente fiscale è, generalmente, molto variabile. I fattori che ne determinano l’ambito e i contenuti sono principalmente tre.

Il primo è il valore economico della consulenza che è stato concordato, che ne determina l’ampiezza e l’approfondimento; il secondo è la vocazione del consulente di spingersi al di là della pura registrazione delle fatture attive e passive e la redazione del bilancio che, a volte, rappresentano quella “zona di conforto” in cui alcuni professionisti preferiscono rimanere; il terzo, più importante e determinante la qualità del rapporto, è il livello di conoscenza da parte dell’odontoiatra che spesso non è sufficiente per un dialogo proficuo con il consulente.

In questo articolo cercherò di illustrare gli aspetti basilari del controllo di gestione e di mettere in evidenza i principali indicatori economico finanziari che devono essere chiesti al commercialista per essere puntualmente informati sull’andamento economico dello studio e attivare le eventuali azioni correttive necessarie al conseguimento degli obiettivi stabiliti in sede di pianificazione.

Prima di analizzare gli indicatori, è doveroso spendere qualche parola su quel documento di straordinaria valenza strategica che è il BUDGET.

Per definizione, il budget è uno strumento contabile di tipo previsionale, strutturato su base periodica, in cui è sintetizzato l’andamento economico-finanziario aziendale ipotizzato o auspicato per l’esercizio (o il periodo) successivo. È certamente il principale strumento per il controllo del sistema aziendale nel quale sono definiti gli obiettivi che, espressi in forma estremamente sintetica, riguardano i RICAVI (in base alle ipotesi di vendita) e i COSTI (da sostenere per generare i ricavi ipotizzati) che, di fatto, sono i due primi indicatori da tenere sotto controllo. Ma non basta!

Ci sono altri importanti indicatori numerici che debbono essere strettamente osservati. Buona parte di questi sono delle elaborazioni aritmetiche delle voci di bilancio, provvisorio o definitivo che sia. E allora spendiamo due parole sul bilancio, soprattutto per metterne in evidenza le voci più significative.

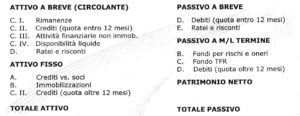

Il Bilancio è un documento complesso strutturato in tre sezioni: lo Stato Patrimoniale, il Conto Economico e la Nota Integrativa. Quest’ultima è una sezione in cui vengono “spiegati” i numeri delle prime due sezioni, che sono quelle che analizzeremo ora.

Nello Stato Patrimoniale è esposta la situazione, alla data di stesura, delle attività e delle passività che compongono il patrimonio. Nelle Attività sono evidenziati gli investimenti, ossia la modalità di impiego delle risorse raccolte; nelle Passività sono evidenziate le fonti di finanziamento.

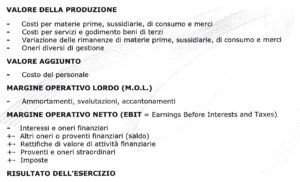

Nel Conto Economico sono riportati i ricavi e i costi dell’esercizio (o del periodo) la cui differenza algebrica mette in evidenza l’UTILE o la PERDITA prodotti.

Per riassumere, lo Stato Patrimoniale esprime una situazione di fatto al termine dell’esercizio o del periodo, tant’è che si parla di “Stato Patrimoniale al…”. Il Conto Economico, invece, esprime gli accadimenti avvenuti nell’esercizio o nel periodo, tant’è che si parta di “Conto Economico del…”.

Per entrare più nel dettaglio, lo schema dello Stato Patrimoniale è suddiviso in ATTIVO e PASSIVO.

- L’ATTIVO è composto di 4 macro voci:

- I Crediti verso Soci

- Le Immobilizzazioni

- L’attivo Circolante

- I Ratei e i Risconti

- Il PASSIVO è composto di 5 macro voci:

- Il Patrimonio Netto

- I Fondi per Rischi e Oneri

- Il Trattamento di Fine Rapporto

- I Debiti

- I Ratei e i Risconti

Nelle immagini sono illustrati gli schemi sintetici di uno Stato Patrimoniale e di un Conto Economico.

STATO PATRIMONIALE SINTETICO

CONTO ECONOMICO SINTETICO

Ed eccoci ora con un elenco degli indicatori maggiormentesignificativi e comunque esaustivi per un proficuo controllo di gestione. Ognuno di questi esprime dei valori numerici dei quali, per ogni caso specifico, il commercialista saprà dire quale valore minimo rappresenta una soglia di rischio.

- Indice di disponibilità (current ratio). Esprime il rapporto tra “Attivo a breve” e “Passivo a breve” ed indica la capacità dello studio di far fronte agli impegni di breve termine.

- ROE (Return on Equity). Esprime il rapporto tra il ”Risultato d’esercizio” e il “Patrimonio Netto” e indica la redditività, ovvero il ritorno economico degli investimenti effettuati.

- ROI (Return on Investment). Esprime il rapporto tra il ”Margine Operativo Netto” e il “Capitale Investito” e indica la redditività operativa.

- MOL (Margine Operativo Lordo). Esprime la differenza tra il Valore Aggiunto (Valore della produzione dedotti i correlati costi esterni), il costo del personale e i costi di struttura. Indica il reddito aziendale basato sulla sola gestione operativa.

- MON (Margine Operativo Netto). Esprime la differenza tra il MOL, gli ammortamenti e gli accantonamenti. Indica la redditività aziendale riclassificata nel Conto Economico.

Per ultimo, voglio fare cenno ai tre fattori di EQUILIBRIO (economico, patrimoniale e finanziario) la cui compresenza è essenziale in un’azienda in buona salute.

- Equilibrio economico. È soddisfatto quando il reddito operativo (ROI) copre gli oneri finanziari e le imposte e consente la remunerazione del capitale proprio

- Equilibrio patrimoniale. Riguarda l’integrità del patrimonio ed è soddisfatto quando le attività eccedono le passività

- Equilibrio finanziario. Si riferisce alla liquidabilità del patrimonio ed è soddisfatto quando il passivo a breve è coperto dall’attivo a breve, e l’attivo immobilizzato è finanziato in modo equilibrato

Lascia un commento